Para muitos trabalhadores com carteira assinada, fechar o mês sem aperto já é um desafio real. E quando surge a possibilidade de acessar uma renda extra fora do salário, isso não é luxo: é alívio concreto.

É nesse cenário que o abono salarial do PIS/PASEP e o saldo do FGTS ganham um papel central na vida financeira de quem trabalha no regime CLT.

Esses dois benefícios são direitos trabalhistas que existem para ampliar o acesso do trabalhador ao próprio dinheiro.

Entender como cada um funciona e como combiná-los de forma estratégica pode fazer diferença não só no mês em que o dinheiro cai, mas no planejamento de médio e longo prazo.

Pesquisa revela sobre o peso do abono no orçamento do CLT

O Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público (PIS/PASEP) é um benefício anual pago a trabalhadores com carteira assinada que ganham até o teto definido pelo governo e cumprem os critérios de elegibilidade.

O valor é proporcional ao tempo trabalhado no ano-base e costuma ser chamado, informalmente, de “14º salário”.

Esse benefício costuma ser descrito como um recurso “extra”, mas os dados mostram que, para a maioria dos trabalhadores, esse dinheiro está longe de ser supérfluo.

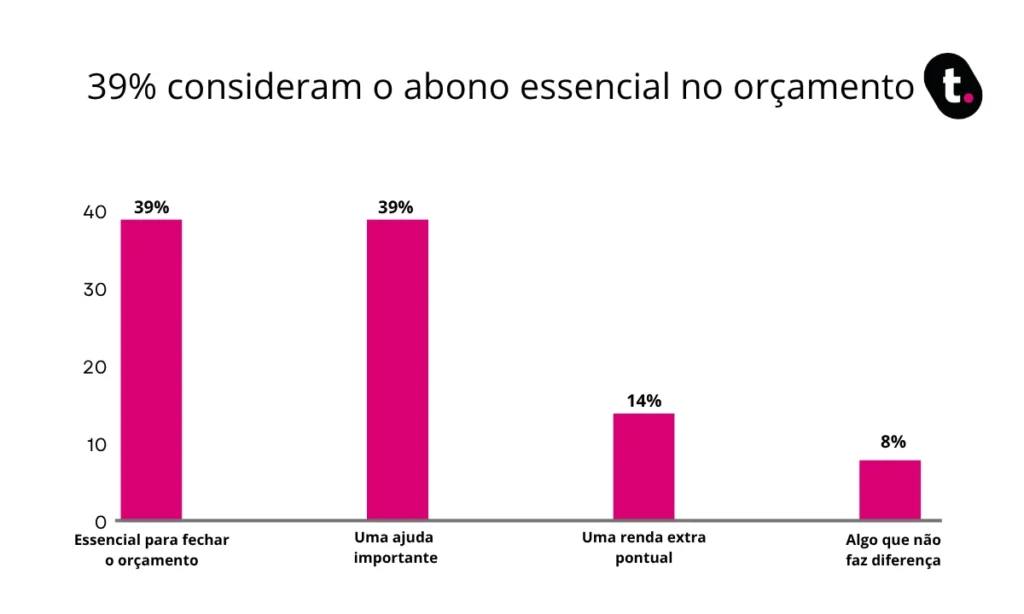

Segundo pesquisa Datatudo, realizada com leitores do blog da fintech meutudo em fevereiro de 2026, 78% consideram o abono essencial ou uma ajuda importante no orçamento.

O gráfico acima detalha essa distribuição: 39% afirmam que o abono é essencial para fechar o orçamento e outros 39% classificam como uma ajuda importante. Apenas 8% dizem que o benefício não faz diferença.

Outros dois números da mesma pesquisa reforçam essa leitura: 51% afirmam que a situação financeira ficaria muito mais apertada sem o abono, e 76% já sabem exatamente como pretendem usar o valor antes mesmo de receber. O abono não é surpresa para quem depende dele: é um recurso planejado e contabilizado com antecedência.

Como os trabalhadores usam o PIS/PASEP

O destino que os trabalhadores dão ao abono revela muito sobre a situação financeira de quem depende do regime CLT.

Os dados apontam que 60% usam o valor para quitar dívidas e outros 21% destinam o dinheiro a contas básicas como aluguel, luz e alimentação. Juntos, esses dois grupos representam 81% dos respondentes.

Esse padrão mostra que, para a grande maioria, o abono não entra como renda disponível para gastos livres. Ele resolve um passivo que já existia: dívidas acumuladas, contas em atraso, necessidades que foram postergadas porque o salário não chegou para tudo.

Reconhecer esse ciclo é o primeiro passo para sair dele. Quando o trabalhador antecipa o abono no planejamento anual, em vez de usá-lo apenas para apagar incêndios, o mesmo valor passa a ter um impacto financeiro mais duradouro.

PIS/PASEP e FGTS: os dois grandes aliados financeiros do trabalhador CLT

O PIS/PASEP tem um irmão igualmente importante na vida financeira do trabalhador CLT: o FGTS, o Fundo de Garantia do Tempo de Serviço. São benefícios com lógicas diferentes, mas que juntos formam as principais fontes de acesso a recursos fora do salário mensal.

Enquanto o abono salarial chega uma vez por ano em data definida, o FGTS funciona de forma contínua: a cada mês, o empregador deposita 8% do salário bruto em uma conta vinculada ao trabalhador.

Esse saldo cresce ao longo de toda a vida profissional e pode ser acessado em situações previstas em lei, como demissão sem justa causa, compra de imóvel ou aposentadoria.

Os dois benefícios têm ritmos e regras distintas, mas compartilham uma característica fundamental: o dinheiro já pertence ao trabalhador desde o primeiro dia com carteira assinada. A diferença está em quando e como é possível acessá-lo.

Como transformar o saldo do FGTS em renda extra antecipada

O modelo padrão do FGTS reserva o acesso ao saldo para momentos específicos: demissão sem justa causa, compra de imóvel ou aposentadoria. Mas desde 2019 existe uma alternativa: o Saque-Aniversário, que permite retirar anualmente uma parte do fundo, no mês de nascimento do trabalhador, sem precisar esperar nenhum desses eventos.

Para quem não quer ou não pode esperar a data anual, o empréstimo FGTS via Saque-Aniversário permite antecipar as parcelas futuras e transformar o que já está depositado em crédito disponível agora.

O pagamento sai diretamente do fundo, sem comprometer o salário do mês. A meutudo oferece essa modalidade com condições claras e processo sem burocracia para o trabalhador com saldo nas contas do fundo de garantia.

Pelas regras vigentes até outubro de 2026, é possível antecipar até cinco parcelas anuais, com valor máximo de R$ 500 por parcela. A partir de novembro de 2026, esse limite cai para três parcelas.

Quem aderiu ao saque-aniversário a partir de novembro de 2025 precisa aguardar 90 dias antes de autorizar uma instituição financeira a consultar o saldo. Vale verificar essa condição antes de iniciar o processo.

Como planejar o uso da renda extra para ir além do mês a mês

Acessar o abono e o FGTS é um passo. O que muda de verdade na vida financeira é o que se faz com esses recursos depois que eles chegam. Quando o dinheiro vai direto para cobrir o que já estava no vermelho, o ciclo recomeça no ano seguinte, e o trabalhador fica sempre um passo atrás.

Uma abordagem mais estratégica é usar o abono para eliminar a dívida de maior custo e reservar o crédito do FGTS para montar uma pequena reserva de emergência. Mesmo que seja um valor modesto, essa reserva evita que o próximo imprevisto empurre o trabalhador para modalidades de crédito com juros muito mais altos.

Não existe fórmula única para esse planejamento, e o ponto de partida de cada pessoa é diferente. Mas saber que esses recursos existem, quando chegam e como funcionam já é uma vantagem real. Quem planeja com antecedência tende a usar o dinheiro com mais propósito, e colhe resultados além do mês em que o benefício caiu.

O abono salarial e o FGTS são dois pilares concretos da vida financeira de quem trabalha com carteira assinada.

Juntos, representam acesso a recursos que já pertencem ao trabalhador, seja pelo benefício anual do PIS/PASEP, seja pelo fundo acumulado ao longo da carreira. Entender como cada um funciona é o que permite usá-los com mais inteligência.

Com as informações deste artigo, você tem o que precisa para tomar uma decisão mais consciente sobre seus próprios direitos. O próximo passo é seu: avaliar o que faz sentido para a sua situação e agir no momento certo.